15 / 05 / 2017 4 771

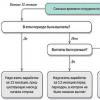

В какой срок страховая компания должна выдать направление на ремонт и отремонтировать автомобиль по новым правилам ОСАГО, действующим с 28 апреля 2017 года?

ОСАГООформление и получение выплат

Слышал, что в закон «Об ОСАГО» были внесены коррективы, согласно которым с 28 апреля 2017 года денежная выплата заменена на ремонт транспортного средства по направлению страховой компании. Очень хочется знать, какой срок отводится страховщику на выдачу направления на СТОА и ремонт повреждённого автомобиля по новым правилам.

Отвечает Загородский Александр эксперт

Чтобы корректно рассмотреть Ваш вопрос, допустим, что владельцу легкового автомобиля предстоит обращение за возмещением по договору ОСАГО, оформленному после 28 апреля 2017 года.

Итак, согласно статье 21 Федерального закона «Об ОСАГО»

, страховая компания обязана выдать потерпевшему направление на СТОА в течение двадцати дней (кроме нерабочих праздничных дней). Если же клиент просит отремонтировать автомобиль на СТОА, с которой у страховщика нет соглашения о сотрудничестве в рамках ОСАГО, то направление должно быть выдано в течение тридцати дней (кроме нерабочих праздничных дней). Оба срока начинаются с момента подачи потерпевшим заявления на возмещение ущерба и всё требуемых документов.

Согласно статье 15.2 Федерального закона «Об ОСАГО», на ремонт автомобиля страховщику отводится тридцать рабочих дней с момента передачи транспортного средства сотрудникам СТОА или менеджерам страховой компании.

Согласно статье 21 Федерального закона «Об ОСАГО», при нарушении обязательств по сроку выдачи направления на СТОА страховая компания выплачивает потерпевшему за каждый день просрочки неустойку, составляющую один процент от суммы страхового возмещения. При нарушении обязательств по сроку ремонта автомобиля неустойка составляет полпроцента от размера возмещения за каждый день просрочки.

В данной статье мы ответим на вопрос, как получить ремонт по ОСАГО или выплату по ОСАГО. Расскажем о «ловушках», расставленных страховщиками на вашем пути и как их обойти. А, также, дадим простую и понятную инструкцию обращения в страховую компанию в 2019 году.

Комментирует данные вопросы, руководитель «Общества Защиты Автолюбителей» Капустин Дмитрий Вадимович.

В каких случаях ремонт по ОСАГО, а в каких выплата?

В 2019 году, при обращении по ОСАГО в страховую компанию, все машины направляются на ремонт . Ремонт осуществляется в тех СТО, с которыми у страховщика заключены договора по сотрудничеству.

Однако есть случаи , когда после ДТП производится именно страховые выплаты по ОСАГО .

Вот эти случаи:

Вот эти случаи:

- Полная гибель транспортного средства. Так называемый - «тотал». Это случай, когда машину ремонтировать нецелесообразно. И легче купить новую, чем ремонтировать старую. В этом случае страховая выплатит вам сумму ущерба по ДТП - деньгами.

- Случай, когда сумма восстановительного ремонта превышает максимальную выплату по ОСАГО

. На сегодняшний день максимальная выплата по ОСАГО составляет 400 тыс. руб.

Пример: Стоимость ремонта вашей машины после ДТП составит 500 тыс. руб. Что явно превышает максимальную выплату по ОСАГО. В этом случае, страховая выплатит вам 400 тыс. А оставшиеся деньги вы сможете в судебном порядке взыскать с виновника аварии.

- Если в ДТП Вам, как пострадавшей стороне, причинен средний или тяжкий вред здоровью, то выплату за разбитую машину также должны осуществить деньгами.

- Если пострадавший водитель погиб, то выплату произведут деньгами его родственникам.

- Если потерпевший водитель является инвалидом.

Сумма ремонта по ОСАГО считается с учетом износа деталей или без?

Если раньше при расчете ущерба использовался амортизационный износ, то сейчас все считается БЕЗ ИЗНОСА. «Износ» - в переводе на простой человеческий язык зависит от возраста машины.

Если раньше при расчете ущерба использовался амортизационный износ, то сейчас все считается БЕЗ ИЗНОСА. «Износ» - в переводе на простой человеческий язык зависит от возраста машины.

Как было раньше: Цена деталей для ремонта, например, 100 тыс. Возраст машины 8 лет. Страховая компания в этом случае выплачивала только 50 тыс. (износ составлял 50%)

А, сейчас, на 2019 год: Если цена деталей для ремонта составляет 100 тыс., то и страховая выплачивает 100 тыс. Вне зависимости от того, новая у вас машина или «старая».

Т.е. сейчас считается все по ценам новых деталей. Ничего «не режется».

Поконсультируйтесь БЕСПЛАТНО с нашими юристами

«Общества Защиты Автолюбителей»

Сроки выплаты по ОСАГО. Все жестко!

Если страховая компания должна выплатить, то сроки выплаты по ОСАГО составляют 20 календарных дней, с момента подачи Вами Заявления о наступлении страхового случая. За превышение этих сроков со страховой можно взыскать штраф в размере 1% за день просрочки от суммы ущерба.

Если страховая компания должна выплатить, то сроки выплаты по ОСАГО составляют 20 календарных дней, с момента подачи Вами Заявления о наступлении страхового случая. За превышение этих сроков со страховой можно взыскать штраф в размере 1% за день просрочки от суммы ущерба.

Сроки ремонта по ОСАГО. Также «жесткие рамки».

А, вот сроки ремонта по ОСАГО немного другие. С момента предоставления транспортного средства на СТО по направлению страховщика - на ремонт отводится всего 30 дней (Статья 12, пункт 15.2 «Закона Об ОСАГО»). И ни дня больше!

А, если «нельзя», но очень хочется - как получить деньгами?

Если страховая направляет на ремонт, а я хочу деньгами. Как получить выплату по ОСАГО?

Поделимся секретами.

Дело в том, что страховщики прекрасно понимают, что найти нормальное СТО очень сложно. И по тем требованиям, которые сейчас предъявляет Закон к таким СТО - на них космические корабли должны собирать, а не машины ремонтировать. Но, как вы понимаете, такие СТО в природе практически не существует. Страховщикам приходится пользоваться обычными станциями технического обслуживания.

Поделимся секретами.

Дело в том, что страховщики прекрасно понимают, что найти нормальное СТО очень сложно. И по тем требованиям, которые сейчас предъявляет Закон к таким СТО - на них космические корабли должны собирать, а не машины ремонтировать. Но, как вы понимаете, такие СТО в природе практически не существует. Страховщикам приходится пользоваться обычными станциями технического обслуживания.

И страховой компании, в ряде случаев, выгодно заплатить вам деньгами, чем направлять вот в такие «косячные» СТО и потом еще и платить за переделку некачественной работы и отвечать за некачественный ремонт по ОСАГО.

Поэтому, рекомендуем при обращении в страховую, написать «Заявление на выплату деньгами». Часто страховые компании удовлетворяют такие просьбы и выплачивают наличными или переводят на вашу банковскую карту.

Нужна ли вам независимая экспертиза после ДТП? И когда ее проходить?

НУЖНА! И причем, в обязательном порядке. Без нее делать нечего!

Потребуется она вот для чего:

Потребуется она вот для чего:

Первая причина: Если вас направят на ремонт по ОСАГО, то независимая экспертиза по оценке ущерба после ДТП - покажет какие детали идут под замену, а какие допускают ремонт. И в этом случае, страховой компании (вместе с их СТО) - будет Вас уже НЕ ОБМАНУТЬ.

Вторая причина: Если же страховая компания решит выплатить Вам деньгами по ОСАГО - то независимая экспертиза покажет, какую сумму страховая должна Вам выплатить.

Поверьте, нашему опыту - страховщики пытаются занизить выплату в 99% случаев. Имея же на руках независимую экспертизу, можно подать досудебную претензию и дополучить всю сумму полностью. Включая расходы на оценку ущерба.

Пройти независимую экспертизу мы рекомендуем до обращения в страховую компанию. Но, если вы уже подали документы на выплату, ничего страшного. Пройти независимую оценку после ДТП можно и сейчас.

А, если машина на гарантии? Ремонт по ОСАГО будет у официального дилера или нет?

В законе об ОСАГО сказано:

В законе об ОСАГО сказано:

Если на момент ДТП машине не исполнилось еще 2-ух лет, то страховая компания обязана дать направление на ремонт по ОСАГО - именно к дилеру. Это ваше 100% право!

Если Вам будут говорить, что «у нас нет договора с вашим дилером» - то требуйте заплатить вам за ущерб по ценам вашего дилера.

Наши юристы помогут Вам получить выплату по дилерским ценам.

Проконсультируйтесь БЕСПЛАТНО по телефону нашей Горячей Линии:

ежедневно с 9-00 до 23-00

«К нам приехал цирк!». Как согласовывают сумму ремонта СТО и страховая компания?

А, теперь, самое интересное. Как говорит молодежь - это «жесть»!

СТО негласно поставлено страховой компанией в НЕ ОЧЕНЬ «комфортное» положение. Если СТО «пляшет под дудку» страховщиков и выполняет их прихоти - оно получает клиентов. Как только, СТО начинает «взбрыкивать» и пытается работать честно - ему перекрывают поток клиентов.

СТО негласно поставлено страховой компанией в НЕ ОЧЕНЬ «комфортное» положение. Если СТО «пляшет под дудку» страховщиков и выполняет их прихоти - оно получает клиентов. Как только, СТО начинает «взбрыкивать» и пытается работать честно - ему перекрывают поток клиентов.

А «прихоть» страховщиков заключается в том, что СТО должно уложиться в ту «мизерную» сумму ремонта, которую «озвучила» страховая компания. Не питайте иллюзий. Это действительно так!

Поэтому не удивляйтесь, если в заказ наряде СТО будут отсутствовать ряд повреждений. Или начнут предлагать вам поставить «непонятные аналоги» деталей или еще хуже б/у детали. «Под шумок» могут вместо замены конкретной детали «вписать» ее ремонт.

Но и это еще не все. «Па-бамммм!» - и тут раздается звонок с СТО….

Звонок с СТО. «А, доплатите-ка нам несколько десятков тысяч». Что делать? Подробно!

СТО за ремонт по ОСАГО требует с Вас доплату. Эта ситуация стала настолько частой, что уже воспринимается страховщиками, как само собой разумеющаяся.

СТО за ремонт по ОСАГО требует с Вас доплату. Эта ситуация стала настолько частой, что уже воспринимается страховщиками, как само собой разумеющаяся.

Что делать в данном случае?

Ни в коем случае не соглашаться на требования «доплатить из вашего кармана». По Закону об ОСАГО, вам должны сделать ремонт БЕЗ КАКИХ-ЛИБО ДОПЛАТ с Вашей стороны. Все расходы обязана нести страховая компания. Точка.

Но на практике, СТО говорит: «Если не будете доплачивать - не начнем ремонт».

Решается эта проблема следующим образом.

Подача Досудебной претензии в страховую компанию.

Все проблемы между Вами и СТО - это на самом деле проблемы между Вами и СТРАХОВОЙ компанией. Так написано в Законе об ОСАГО.

Все проблемы между Вами и СТО - это на самом деле проблемы между Вами и СТРАХОВОЙ компанией. Так написано в Законе об ОСАГО.

И разбираться нужно не с СТО, а с ВАШИМ СТРАХОВЩИКОМ!

Нужно написать «Досудебную претензию», в которой кратко изложить суть. «Что мол так и так, СТО требует доплату, что является нарушением Закона об ОСАГО». И что Вы требуете, чтобы страховщик вмешался в процесс и решил данную проблему.

ВНИМАНИЕ. Вы можете воспользоваться данной ситуацией в свою пользу. Можно в Досудебной претензии написать, что страховщик может также, выплатить вам всю сумму деньгами. И Вы сами дальше уже сделаете ремонт там, где сочтете нужным.

Но написать эту досудебную претензию нужно грамотно. Чтобы какая-нибудь неучтенная мелочь, не свела на нет все ваши старания.

Проконсультироваться и получить помощь

в написании Досудебной претензии

Вы можете по телефону Горячей Линии

Общества Защиты Автолюбителей

Страховая просит: «Подпишите, что претензий по выплате не имеете». «Ага, щас!».

Достаточно часто, после подачи такой досудебной претензии по ОСАГО, страховая соглашается произвести выплату по ОСАГО. И …. «подложить вам свинью».

Достаточно часто, после подачи такой досудебной претензии по ОСАГО, страховая соглашается произвести выплату по ОСАГО. И …. «подложить вам свинью».

Вам предлагают под благовидным предлогом подписать бумагу, что вы согласны получить выплату деньгами.

Тут нужно не торопиться и внимательно прочитать, что в этой бумаге написано. Если там есть строчка «С размером выплаты согласен. Претензий не имею» - то такую бумагу подписывать НЕЛЬЗЯ!!! Иначе, потом ничего не сможете сделать. И опротестовать маленькую выплату будет уже невозможно.

Требуйте, чтобы страховщик убрал эту строчку. В ряде случаев эту строчку «убирают». И документ можно будет подписать.

А, вот, что делать, если страховая компания «наотрез» отказывается это делать?

Что делать, если страховая продолжает «упрямиться» и не выплачивает?

Расчет страховщиков простой. Они думают, что смогут взять вас «измором». И, что вы рано или поздно подпишите согласие, что «претензий не имеете. И что с суммой согласны».

Расчет страховщиков простой. Они думают, что смогут взять вас «измором». И, что вы рано или поздно подпишите согласие, что «претензий не имеете. И что с суммой согласны».

Но, к счастью, закон на нашей с Вами стороне.

Если страховая не выплатит в течении 20 дней с момента вашего обращения к ней, мы поможем составить и подать официальную ДОСУДЕБНУЮ ПРЕТЕНЗИЮ по отсутствию выплаты.

И через 10 дней обратимся от Вашего имени в суд.

А по суду, вам обязаны будут выплатить не только всю сумму, но еще и 50% штраф.

Например, сумма ремонта по независимой экспертизе 200 тыс. В суде страховая компания заплатит 200 + 100 = 300 тыс. Плюс компенсация за услуги юриста и проведение независимой оценки.

Но с чего же начать прямо сейчас? Последовательность обращения в страховую компанию.

Начать нужно с разбора текущей ситуации.

Позвоните нам, на Круглосуточную Горяую линию «Общества Защиты Автолюбителей».

Выбираете ремонт по ОСАГО или выплату по ОСАГО?

Позвоните нам. И получите БЕСПЛАТНУЮ

консультацию адвоката по ДТП и независимого эксперта.

Бесплатная круглосуточная линия:

Горячая Линия работает

КРУГЛОСУТОЧНО!

С недавних пор страховые компании стали предлагать не только выплачивать страховую премию при совершенном дорожном происшествии, но и возможность ремонтировать автомобиль в специализированной мастерской, с которыми страховые компании заключают соглашения. Таким образом, владелец поврежденного автомобиля избавляется от необходимости подыскивать пункт обслуживания, выбирать запасные части и контролировать работы. Все, что касается такого ремонта, будет описано в статье.

Плюсы и минусы ремонта по ОСАГО

У ремонта, проводимого в рамках ОСАГО, имеются свои недостатки и преимущества. Достоинствами являются:

- короткие сроки ремонтных работ (это связано с тем, что станция технического обслуживания получит деньги только после произведенного ремонта автомобиля и будет стараться выполнить его как можно быстрее);

- отсутствие необходимости в самостоятельной организации ремонта.

Среди недостатков отмечают:

- невозможность личного получения страховой премии;

- вероятное низкое качество производимых ремонтных работ (страховых выплат, как правило, не хватает для производства ремонта полностью);

- неудобство в выборе СТО (лишь немногие станции работают с подобного вида ремонтами, и не все они расположены в удобных местах).

Оценка авто после ДТП

Данная услуга проводится для оценки стоимости ущерба, причиненного автомобилю в результате совершения дорожно-транспортного происшествия. Оценка проводится в несколько этапов.

- Подготовительный. Предусматривает решение всех спорных вопросов, возникающих в ходе оценки, формирование возможных вопросов.

- Осмотр поврежденного автомобиля экспертом-техником с составлением фотоотчета. После чего составляется

- Указанный эксперт рассчитывает ремонтных работ и указывает конкретную сумму, подлежащую выплате пострадавшему автовладельцу.

- Если в ДТП попал автомобиль, «возраст» которого менее пяти лет, то также рассчитывается утрата его товарной стоимости. Ее необходимо оплачивать отдельно.

- Также эксперт должен рассчитать стоимость автомобиля в целом состоянии. Это для того, чтобы увидеть, целесообразно ли его ремонтировать при масштабных повреждениях.

- Рассчитываются годные остатки в том случае, если ремонту автомобиль не подлежит. Это рассчитывается таким образом. Если стоимость целого авто составляет сто тысяч, а ремонт обойдется в девяносто тысяч, то, соответственно, ремонт нецелесообразен. Годные остатки у автомобиля на сумму сорок тысяч. То есть выплачено будет шестьдесят тысяч.

Чтобы провести оценку автомобиля, необходимы следующие документы:

- справка о происшествии по форме 748;

- свидетельство о регистрации ТС или ПТС;

- документы, свидетельствующие о ранее произведенных ремонтных работах.

Выплаты по страховке после ДТП

До настоящего времени не всем автовладельцам понятен смысл указанного страхования. Суть в том, что страховая компания берет на себя обязательство возмещать вред третьим лицам, который причинил владелец То есть выплачивается непосредственно пострадавшему. При наличии вины обеих сторон выплата ОСАГО производится пропорционально причиненному вреду.

Выплачивается страховка в строго определенных размерах. Если выплаченной суммы не будет хватать на покрытие произведенного ремонта, то оставшуюся часть должен доплатить виновник ДТП. При этом экспертизу транспортного средства лучше всего производить с участием последнего, чтобы впоследствии не возникало спорных ситуаций.

После аварии нельзя медлить с обращением в страховую компанию. Наивны те, кто полагает, что достаточно просто туда позвонить и компания произведет выплату ущерба.

Сразу же после происшествия необходимо тщательно осмотреть место столкновения и найти свидетелей, у которых записать все их контактные данные. Если имеется возможность, то лучше всего сфотографировать указанную территорию.

Затем нужно позвонить в полицию. После оповещения сотрудников правоохранительных органов приступайте к внимательному осмотру своего транспортного средства. Если сотрудник полиции не укажет какое-либо повреждение в составленной справке, то в дальнейшем его наличие будет сложно доказать.

После осмотра известите свою страховую компанию о наступлении страхового случая и заполните извещение о происшествии. Получив справку, можно уезжать.

Далее необходимо собрать все включая протокол и извещение, взять документы на автомобиль и предоставить их в страховую компанию. Также ей понадобятся реквизиты банковского счета для перечисления выплаты. Недостающие документы можно будет принести позднее, но важно соблюсти срок написания заявления - пятнадцать дней с момента аварии.

Сроки после ДТП

Как уже говорилось, собственник автомобиля может не получать выплату, а отремонтировать свое авто на сумму страховки, то есть выполнить ремонт по ОСАГО. Но здесь стоит учесть, что не получится выбрать станцию техобслуживания лично и проконтролировать процесс ремонта. Но зато не придется долго ждать своей очереди.

После того как страховая компания получит заявление о выплате страховой премии, она должна выдать пострадавшему направление на ремонт автомобиля. В этом направлении указывается станция техобслуживания. После этого ему необходимо прибыть на данную станцию, где автомобиль будет осмотрен и определен срок производства ремонтных работ. Об этом также делается отметка в направлении. Как правило, он не превышает семи дней. Срок может быть изменен по согласованию сторон и с обязательным уведомлением страховой компании.

Таким образом, только владелец авто может решать: выбирать ему выплату страховой премии или производить ремонт по ОСАГО. Во всем есть свои плюсы и минусы.

Выплаты по страховке после ДТП может получить как потерпевший, так и виновник ДТП (в случае наличия страховки автомобиля по КАСКО). Но для того, чтобы определить размер ущерба, стороны должны провести осмотр автомобиля или независимую экспертизу, по результатам которой и будет выявлена сумма, подлежащая выплате.

Оценка авто после ДТП

После того, как произошло ДТП, при обращении потерпевшего с заявлением о выплате страховки в страховую компанию, та, в свою очередь, должна в течение 5 дней после подачи заявления провести оценку автомобиля после ДТП.

Страховщик должен согласовать с потерпевшим место проведения осмотра с учетом графика работы экспертной организации и страховой компании, а потерпевший, в свою очередь, должен предоставить в указанное время автомобиль для осмотра.

В случае если состояние автомобиля исключает возможность его доставки для поведения экспертизы в страховую компанию или иное место, оценка проводится на месте нахождения транспортного средства.

Если по результатам проведения осмотра стороны договорились о сумме ущерба, то страховая компания выплачивает именно эту сумму. В случае ненахождения компромисса назначается независимая экспертиза.

Если в течение 5 дней после подачи заявления страховщик не производит ни оценку, ни экспертизу имущества потерпевшего, то заявитель может сам обратиться за проведением независимой экспертизы и потребовать со страховщика сумму ущерба, указанную в заключении.

В случае если осмотр транспортного средства или экспертиза не позволяют уточнить причины ДТП и размер причиненного ущерба, эксперт может попросить представить для освидетельствования автомобиль, который принадлежит виновнику ДТП.

Результаты экспертизы оформляются заключением и подписываются представителем экспертной организации, страховщиком и владельцем автомобиля.

Следует обратить внимание на то, что при проведении оценки стоит указать на степень износа деталей, которые подлежат ремонту или замене.

В некоторых случаях в заключении эксперты указывают только стоимость деталей, основывая свои данные на ценах новых запчастей. Такой подход неправильный. Безусловно, увеличение цены ремонта на руку потерпевшему. Но и страховой компании не хочется переплачивать, и она обращается в суд.

Выплаты по страховке после ДТП

Несмотря на то, что ОСАГО действует уже давно, многие автолюбители так и не поняли основной смысл данного вида страхования.

Речь идет о том, что при ОСАГО страхуется ответственность автовладельца перед третьим лицом за причиненный им ущерб. То есть деньги будут выплачивать не вам, как виновнику ДТП, а потерпевшему от ваших действий лицу. Но! В данной норме можно найти «лазейку»: если доказана вино обеих сторон в ДТП, то выплата по ОСАГО будет осуществлена пропорционально ущербу.

Речь идет о том, что при ОСАГО страхуется ответственность автовладельца перед третьим лицом за причиненный им ущерб. То есть деньги будут выплачивать не вам, как виновнику ДТП, а потерпевшему от ваших действий лицу. Но! В данной норме можно найти «лазейку»: если доказана вино обеих сторон в ДТП, то выплата по ОСАГО будет осуществлена пропорционально ущербу.

Выплаты по страховке осуществляются в размере, на который застрахован автомобиль. Если речь идет об ОСАГО - то в пределах 120 тыс. руб. Соответственно, остальная часть ущерба должна взыскиваться с виновника ДТП. В данном случае при проведении экспертизы должен присутствовать виновник ДТП, чтобы у него не возникло сомнений в подлинности заключения.

Не знаете свои права?

После аварии необходимо сразу начать действовать , потому что страховщики просто так не привезут вам выплату только по одному вашему звонку. Нет!

- Первое, что вы делаете, это осматриваете место аварии и ищете свидетелей. Берите их контактные данные, пока они не разъехались. Неплохо было бы и сфотографировать место ДТП хотя бы на камеру мобильного телефона.

- Далее вызывайте полицию (112 на мобильном телефоне).

- После этого еще раз осмотрите автомобиль на предмет обнаружения повреждений. Дело в том, что страховая компания берет за основу сведения, указанные в справке о ДТП, поэтому если полицейский пропустит какую-то деталь, переписывать справку уже никто не будет!

- Пока ждете полицию, позвоните своим страховщикам и сообщите об аварии.

- Заполните вместе с другим водителем извещение о ДТП.

После того, как полицией будет осмотрено место ДТП, вам на руки выдается справка о ДТП.

Не позже 15 дней после ДТП потерпевший должен прийти в страховую компанию со следующими документами:

- заявление;

- справка о ДТП;

- извещение о ДТП;

- протокол об административном правонарушении;

- паспорт собственника автомобиля;

- права;

- талон техосмотра;

- реквизиты, куда следует перечислить выплату.

Даже если некоторых документов не хватает, принесете их позже; главное, успеть написать заявление в 15-дневный срок. В противном случае в выплате страхового возмещения страховщик откажет.

На практике встречаются случаи, когда компания, в которой был застрахован автомобиль, обанкротилась. Не стоит расстраиваться: выплату в данном случае произведет Российской союз автостраховщиков.

Ремонт авто после ДТП

У автовладельцев есть альтернатива: можно получить выплату за причиненный ущерб в страховой компании, а можно отдать авто на ремонт.

Но в ремонте за счет страховой компании есть свои минусы:

- вы не сможете самостоятельно выбрать ремонтную станцию;

- контролировать процесс ремонта будет также невозможно;

- сложно найти «крайних» в случае некачественно проведенного ремонта: страховая компания все «сваливает» на автосервис, а автосервис разводит руками и говорит: «За те «копейки», которые нам дали, мы сделали все, что могли!»;

- вы не сможете увидеть детали, которые вам меняют, и убедиться в их качестве.

Но если вы выберите ремонт, у вас будет одно неоспоримое преимущество: ваш автомобиль сделают, и вам не придется искать ремонтную станцию и ждать, пока придет ваша очередь.

Кроме того, выплаты по ОСАГО часто задерживают; с ремонтом дело обстоит быстрее: в большинстве случаев машину делают не более 7 дней; исключение составляют ситуации, когда требуется замена оригинальной детали, не имеющейся в наличии.

Но если вы выбрали выплату по ОСАГО, не начинайте делать ремонт, пока выплата не будет произведена. Связано это с тем, что многие страховые компании не выплачивают деньги в срок; для того, чтобы взыскать деньги, можно обратиться в суд. Но судья может назначить проведение независимой экспертизы. А проведение экспертизы будет невозможным, если автомобиль уже отремонтирован.

Более того, судебная практика складывается в пользу потерпевшего в ДТП. Суды взыскивают со страховщиков штрафные санкции, предусмотренные законом о защите прав потребителей. В частности, речь идет о штрафе за несвоевременную выплату причитающейся суммы.

В большинстве случаев суд находит «проблемные» места в заключении независимой экспертизы, проведенной страховщиком, и назначает новую экспертизу. В некоторых заключениях сумма выплат намного больше, чем у страховщиков.

Итак, если вы стали потерпевшей стороной в ДТП, у вас есть право выбора: вы можете предоставить пакет документов на получение выплат по страховке, а можете взять направление на ремонт и отогнать машину в автосервис. Что вы выберите, зависит только вас!

Единственное, на что можно обратить внимание, если ваш автомобиль гарантийный - берите выплату. Связано это с тем, что на гарантии могут заменяться только оригинальные детали; в автосервисе вам могут заменить любые другие детали, а предъявить претензии вы не сможете: такие тонкости никем оговорены не были; поэтому в таком случае машину лучше ремонтировать у официального дилера.

Итак, наступил 2019 год и автомобилисты уже ощутили на себе все прелести работы поправок к закону об ОСАГО, устанавливающих натуральное страховое возмещение в виде принудительного ремонта поврежденного автомобиля на СТО.

Страховщики так усердно лоббировали этот закон, объясняя необходимость его принятия своей убыточностью, борьбой с автоюристами-перекупщиками дел по ДТП, а также мошенниками. Что же в 2019 году страховые компании, да и все мы получили в итоге? Давайте попробуем сделать небольшой анализ итогов работы измененного закона. Скажем сразу - хорошего мы получили мало, и новый закон не работает так, как было задумано, по причине того, что он имеет существенные недостатки. Как мы видим, в 2019 году за ремонт по осаго требуют доплату и СТО и страховые компании.

Напомним – закон о замене денежных выплат принудительным ремонтом был принят 28 апреля 2017 года. Теперь, при заключении договора страхования и оформлении полиса ОСАГО автомобилист самостоятельно из предложенного страховщиками списка выбирает станцию техобслуживания (СТО), в которой, в случае аварии, будет отремонтирован его автомобиль.

Так же в соответствии с новым законом установлено, что:

- восстановление автомобиля автомастерская должна проводить с использованием исключительно новых запчастей, и страховщик должен оплачивать их стоимость без учета износа автомобиля клиента;

- срок на ремонт автомобиля не должен превышать 30 дней, а при его нарушении страховщик платит штрафные санкции 0,5% от страховой суммы;

- гарантия на проведенные работы составляет 6 месяцев, а на ремонт кузова и его покраску – 1 год;

- новые автомобили возрастом до 2 лет должны ремонтироваться в сервисе официального дилера.

Недостатки нового закона об ОСАГО

На начало 2019 года, практика ремонта автомобилей клиентов страховых компаний в аккредитованных СТО практически отсутствует. Да, есть единичные случаи, когда автовладелец, страховщик и автомастерская приходят к консенсусу и машина уходит под всеобщее одобрение без упоминаний о доплатах в ремонт, однако в основной массе и у автосервисов, и у страховых компаний не получается договориться между собой по проведению ремонта автомобиля клиента. Виной тому - существенные недостатки в новом законе об ОСАГО, связанные с неотрегулированным вопросом возмещения разницы износа запчастей ремонтируемых автомобилей, или как мы уже говорили ранее - доплаты страхователем этих денег СТО.Раньше было всё просто – долгие годы страховщики выплачивали денежное страховое возмещение своим клиентам, рассчитанное по Единой методике с учетом износа деталей поврежденного в аварии автомобиля. Автовладельцы были конечно недовольны таким положением вещей, однако свыклись со сложившейся практикой. К тому же, в 2017 году Конституционный суд РФ разрешил взыскивать этот самый износ с виновников аварий, что ранее было сделать практически невозможно.

Теперь, при обязательном ремонте автомобиля застрахованного автовладельца закон обязывает использовать только новые запчасти. Страховые компании, по идее и из здравого смысла, должны переводить на расчетный счет СТО денежные суммы по оплате ремонта без учета износа, то есть за установленные новые детали. Однако, страховщики не особо горят желанием оплачивать ремонт своих клиентов в полном объеме и возмещать ремонтной мастерской все затраты на проводимые ремонтные работы. Доплату просить стади с страхователей. Законно?

Такой недостаток в работающем обновленном законе конечно же очень существенен, и полностью перечеркивает саму идею страхового возмещения в виде ремонта. Сегодня страховщики часто давят на СТО и навязывают им условия, при котором деньги за ремонт автомобиля будут перечислять в уменьшенном размере, учитывающем износ деталей. Остальное, по мнению страховщиков, должен доплатить страхователь.

Часто СТО требуют за ремонт по ОСАГО доплату с владельца машины. Это незаконно. Доплата автомастерской или страховщику за установку новых деталей не предусмотрена законом.

Уже есть случаи, когда автомастерские, желая зацепиться за клиентов по ОСАГО, соглашаются работать на таких условиях и, получив денежную сумму на ремонт автомобиля меньше стоимости такого ремонта – в тайне от автовладельцев используют бывшие в употреблении запасные части или ремонтируют своими силами поврежденные узлы и агрегаты транспортного средства.

В итоге – ремонт получается некачественным, а собственник автомобиля проводит независимую экспертизу и предъявляет требования о защите прав потребителя к страховой компании. И тут вновь автоюристы, поняв где можно охватить ОСАГО в новом направлении – начинают новую атаку на страховой бизнес.

Нужно ли осуждать юристов и адвокатов, отстаивающих интересы автовладельцев в судах и взыскивающих со страховщиков крупные денежные суммы в счет восстановления автомобиля после его некачественного ремонта, а также дополнительную неустойку, штраф, моральный вред и судебные расходы? Представляется, что пока закон имеет такие недостатки, ущемляющие права потребителей – действия автоюристов по их защите востребованы, необходимы и полезны. Также к автоюристу следует обращаться и в случае, если с Вас потребовали доплату за износ автозапчастей.

Ремонт на СТО без учета износа (без доплаты)

Теперь уже всем: и собственникам автомобилей, и страховщикам, и станциям ремонта стало понятно – институту ОСАГО самому нужен ремонт. Причем ремонтировать необходимо проблему регулирования объема страхового возмещения, перечисляемого в СТО страховщиком в интересах страхователя.Однозначно, эта сумма должна не учитывать износ деталей автомобиля, и полностью покрывать затраты на установку на машину новых запасных частей. Законом этот вопрос прекрасно урегулирован, но он не работает в этой части. Теперь вопрос к страховщикам - смогут ли они переступить через свое желание иметь сверхприбыль и найдут ли в себе силы уменьшить свою маржу, повернувшись лицом к своим клиентам?

Адвокат Геннадий Ефремов